跨年发票如何报销?按这样处理!否则后果自负!

2020-12-31

1.什么是跨年发票?

1.跨年收票

2.跨年开票

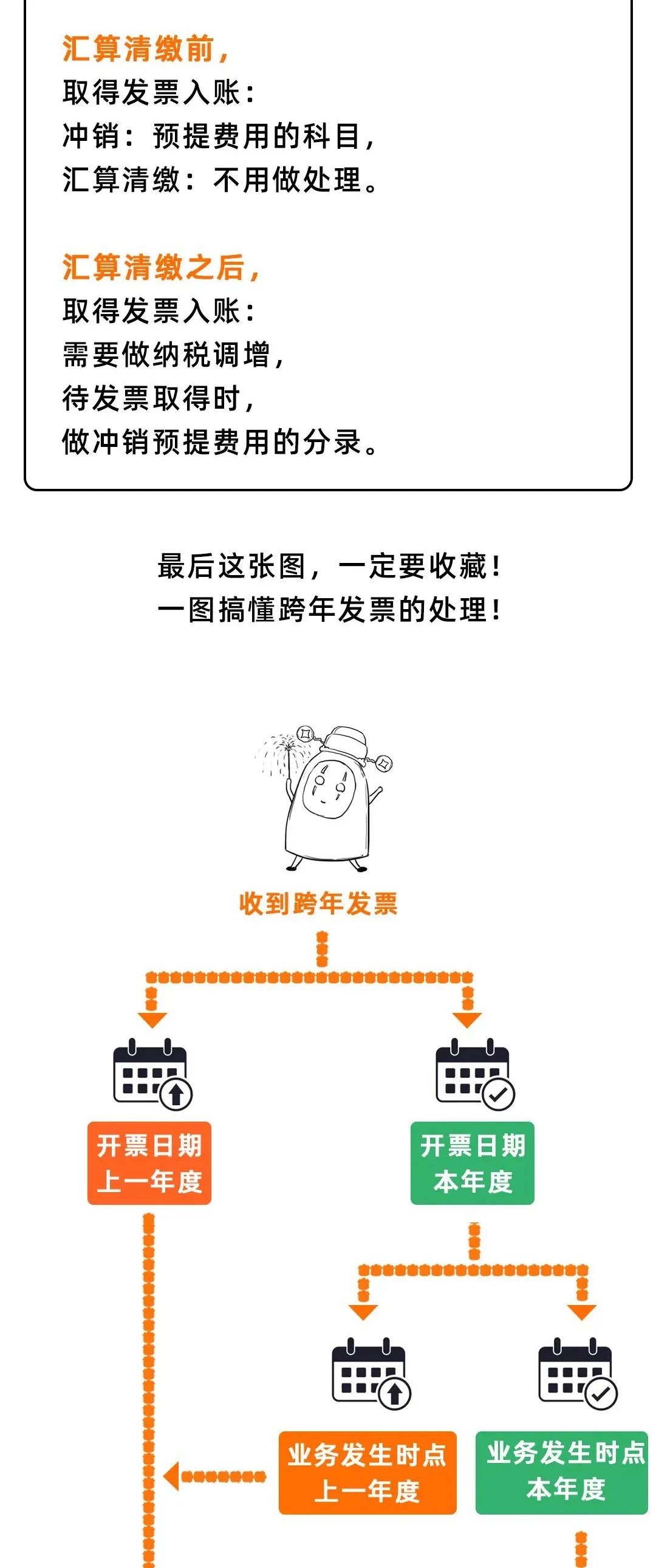

2.跨年发票的税务处理?

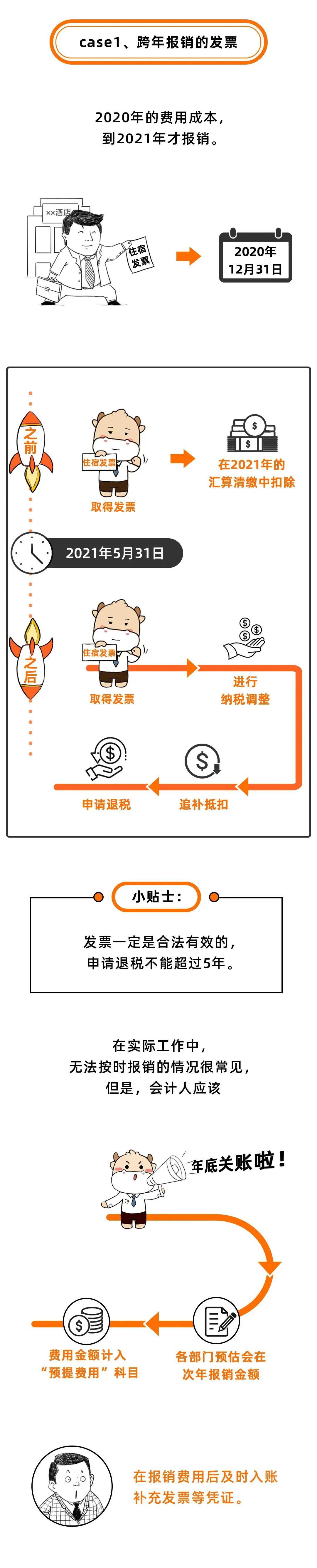

1.跨年报销的发票

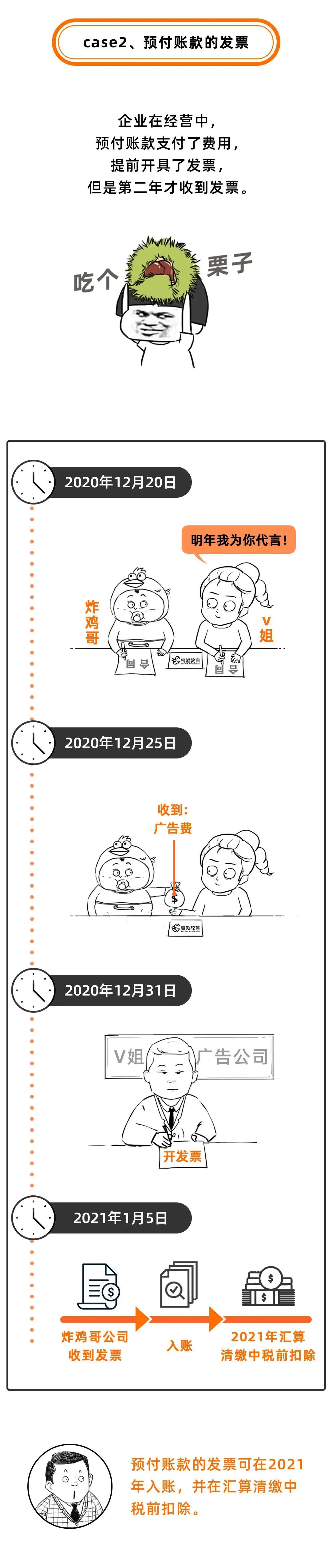

2.预付账款的发票

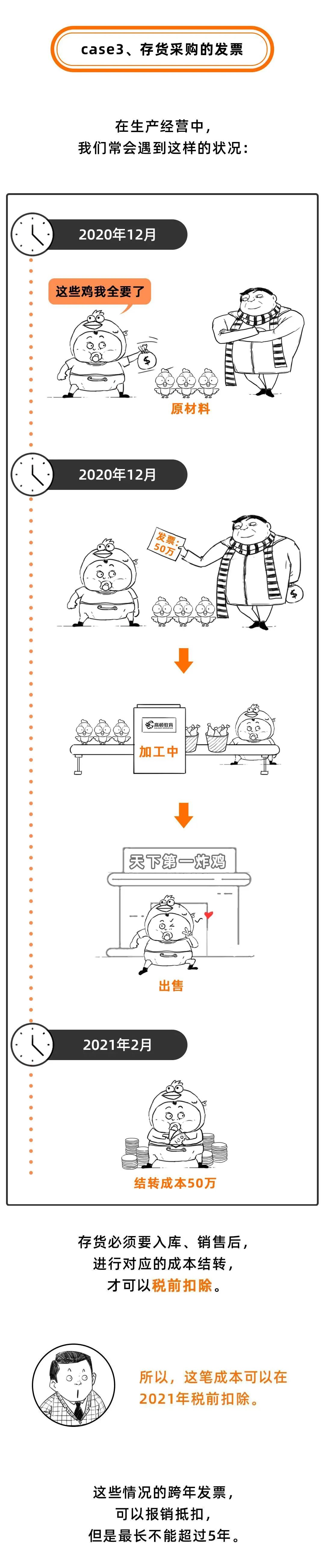

3.存货采购的发票

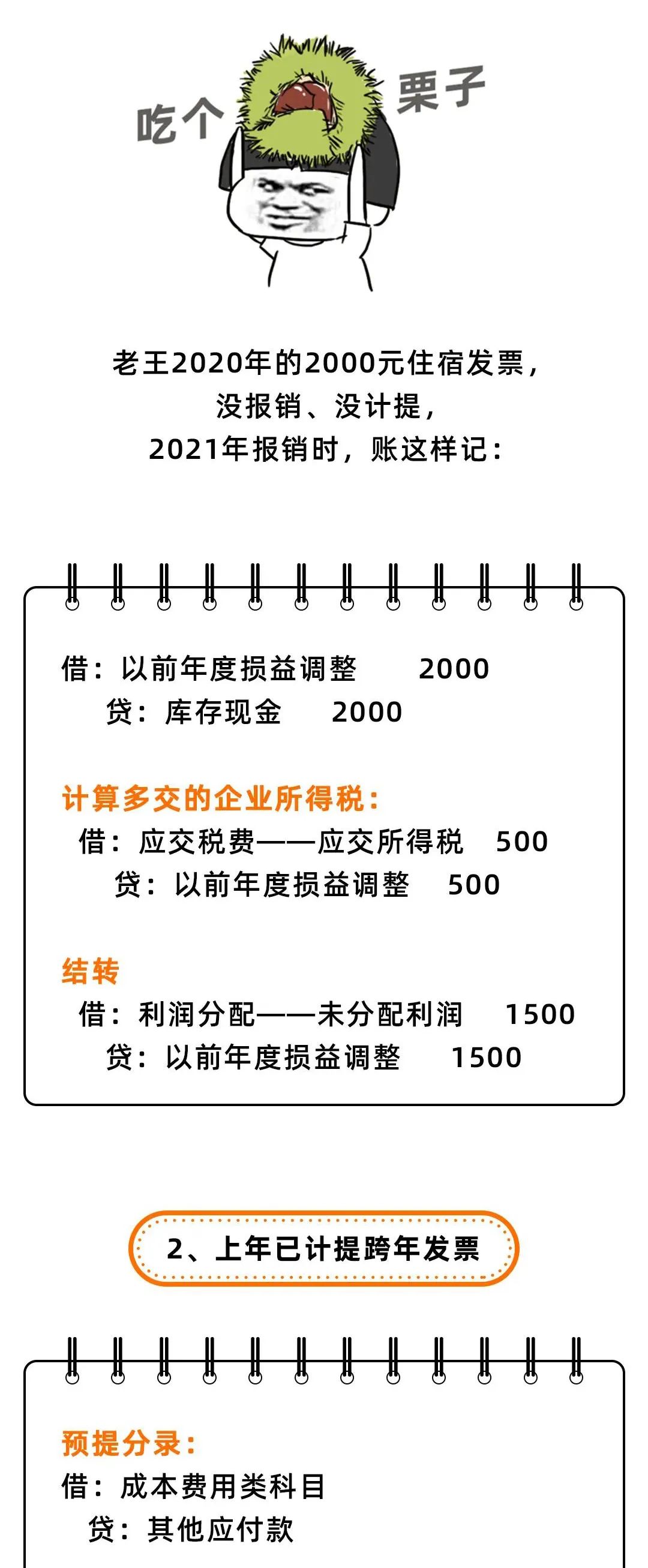

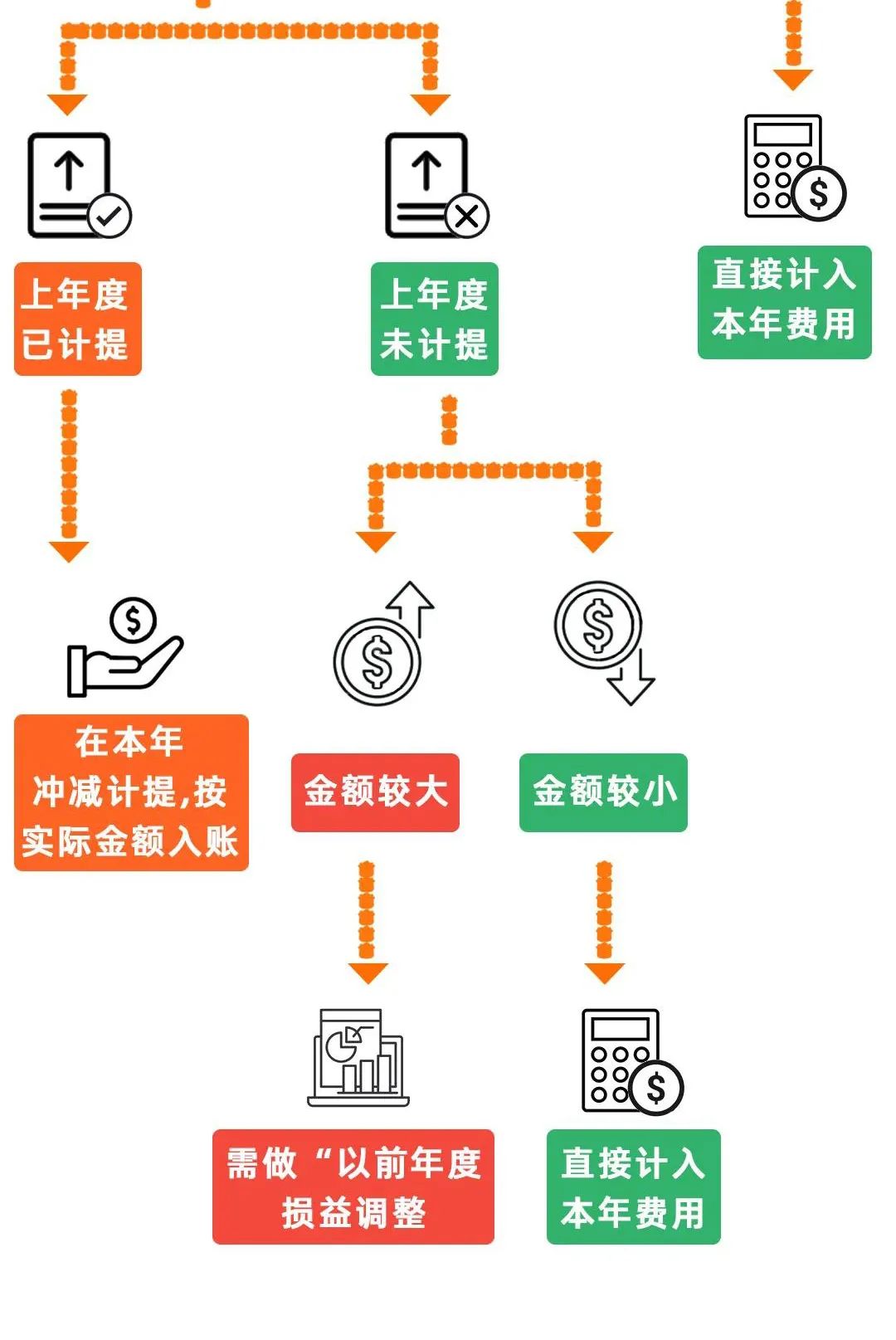

3.跨年发票的账务处理。

图片来源:税漫(ID:shuiwu-2019),内容由会企在线整理汇编,侵权可联系会企在线删除。

-

相关文章

24-09-19关于印发《中央行政事业单位

24-09-18税收支持政策赋能添力 推动我

24-09-14全国人大常委会关于实施渐进

24-09-13国务院关于加强监管防范风险

24-09-13财政部 税务总局关于企业改制

24-09-12财政部税政司 税务总局财产和

推荐阅读

会企讲堂视频:关于研发费用加计扣除政策的适用范围你了解吗?

关于研发费用加计扣除政策的适用范围你了解吗?...

月销售额15万元以下免征增值税政策

减税降费政策操作指南——月销售额15万元以下免征增值税政策...

陕西首张“一照多址”营业执照在西安发出

陕西首张一照多址营业执照在西安发出 近日,西安商阳教育科技有限公司、西安诺...

享受小微企业所得税优惠 是否需要备案?

问:享受小型微利企业所得税优惠,是否需要备案? 答:根据《国家税务总局关于...